Približne polovica živnostníkov nevyužíva zákonnú možnosť zníženia dane.

Štát umožňuje aj živnostníkom bez zamestnancov využívať stravné lístky a zároveň si týmto spôsobom efektívne znížiť základ dane. Podľa štatistík spoločnosti VAŠA Slovensko však takmer tretina z tých, ktorí si ich uplatňujú, nevyužívajú maximálnu výšku daňovo uznateľných nákladov. A podľa odhadov približne tretina zo všetkých samostatne zárobkovo činných osôb (SZČO) nevyužíva stravné lístky vôbec. Hlavným dôvodom je nevedomosť.

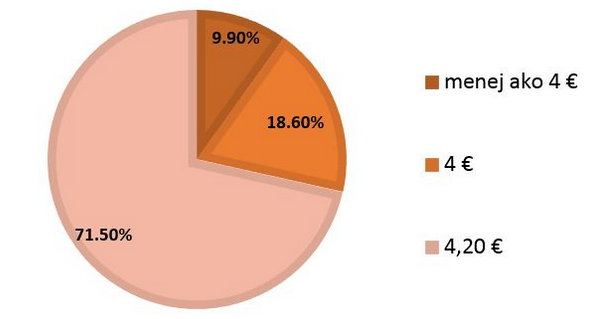

Najvyššia hodnota stravného lístka pre živnostníkov, ktorú si môžu za jeden odpracovaný deň uplatniť ako daňový náklad, je 4,20 eura. Ročne až 1050 eur. „Mnohí živnostníci sa zaujímajú o svoje peniaze a snažia sa robiť racionálne rozhodnutia, aby ušetrili nielen financie, ale i čas. Viac ako 70 % z našich klientov si uplatňuje náklady na zabezpečenie teplého jedla v plnej miere, teda v hodnote 4,20 eura,“ tvrdí Peter Ovari zo spoločnosti VAŠA Slovensko.

Avšak nie všetci z tých, ktorí si stravné lístky kupujú, využívajú ich maximálnu výšku pre zníženie daňového základu. Zo štatistiky spoločnosti VAŠA Slovensko vyplýva, že zvyšných 30 % zákonnú možnosť dovoleného zníženia dane nevyužíva naplno. „A v praxi vidím, že pokiaľ sú živnostníci o tejto možnosti informovaní, tak ju využívajú. Avšak stále je mnoho takých, ktorí o nej nevedia a platia vyššie dane, ako je nutné,“ hovorí Jozef Humeník, odborník na daňovú problematiku zo spoločnosti Biznis line. Podľa štatistík 18,6 % živnostníkov z tých, ktorí si kupujú stravné lístky, si ich daňovo uplatňujú v nominálnej hodnote 4 eurá a necelých 10 % z nich využíva ešte nižšiu hodnotu.

Približne tretina SZČO bez stravných lístkov

Uvedená štatistika sa týka tých živnostníkov, ktorí už stravné lístky využívajú. „Avšak podľa našich odhadov približne 30 % zo všetkých živnostníkov nakupuje jedlo za hotovosť. Z praxe vieme, že mnohí z nich si náklady na zabezpečenie teplého jedla do daňových nákladov nezahrňujú. Buď o tejto možnosti nevedia, alebo je pre nich denno-denné odkladanie registračných bločkov príliš komplikované“ upresňuje Ovari.

Podľa Humeníka sa tak zbytočne pripravujú o možnosť znížiť si daňový základ dane, ktorú im štát umožňuje. Zákon hovorí, že živnostník, ktorý si počas celého roku 2015 uplatňuje stravné lístky v najvyššej hodnote, si môže ročný základ dane znížiť až o 1 050 eur. „Tiež je dôležité vedieť, že ak pracujete aj v sobotu, stravné lístky je možné započítať aj za tento deň,“ upozorňuje Peter Ovari. Prácu v sobotu je možné preukázať napríklad vystavenou faktúrou, pokladničným dokladom, dodacím listom či knihou jázd. Výnimku tvoria dni pracovného pokoja. Odhliadnuc od toho, či spadajú na víkend alebo pracovný týždeň, kedy tento nárok na uplatnenie stravného lístka zaniká.

Spätný nákup daňový základ neznižuje

Pre účely zníženia daňového základu možno zahrnúť len stravné lístky kúpené na obdobie dopredu.

„Čo si mnohí neuvedomujú a na to by som aj rád upozornil, je fakt, že stravné lístky sa nedajú uplatniť spätne za predchádzajúce obdobie. Často sa mi stáva, že klienti prídu v júli a chcú si tento nárok uplatniť dodatočne za celý prvý polrok a to už, žiaľ, nie je možné uznať za daňový výdavok,“ dodáva Humeník.

Čísla do konca roka![]()

Od júla do konca roka je celkom 127 pracovných dní. Ak stravné lístky začnú využívať v najvyššej hodnote 4,20 eura, základ dane sa zníži až o sumu 533,40 eura (127 pracovných dní x 4,20 eura). V prípade, že živnostník pracuje aj v sobotu, táto suma sa ešte navýši.

Jednoduchšia administratíva

Okrem nespornej výhody, ktorou je možnosť odpočítať si výšku nákladov na stravné lístky zo základu dane, je to aj jednoduchšia administratíva. Nie je potrebné odkladať, triediť a archivovať všetky pokladničné doklady za obedy, čo stojí značné úsilie a námahu. Stačí použiť faktúru za nákup stravných lístkov na ľubovoľné obdobie.